- Published on

119달러에서 88달러로, 트럼프 한마디에 유가가 뒤집혔다

- Authors

- Name

2026년 3월 10일 | 유가·한국 증시 긴급 점검

배럴당 119달러. 어제 아시아 장 시작 직후 WTI 선물이 찍은 숫자다. 호르무즈 해협이 사실상 막혀버린 상황에서, 원유를 실은 배가 못 지나가니 가격이 미친 듯이 뛸 수밖에 없었다. 코스피는 개장하자마자 5.7% 빠졌고, 장중 8% 넘게 밀리면서 또다시 서킷브레이커가 터졌다. 3거래일 만에 두 번째다. 외국인이 3.18조 원, 기관이 1.53조 원을 쏟아냈고, 개인만 4.6조 원을 사들이며 어떻게든 지수를 받쳤지만 결국 코스피는 5,252에 장을 마감했다. 코스닥도 사이드카가 발동되며 5%대 하락을 피하지 못했다.

그런데 밤사이 분위기가 180도 바뀌었다.

트럼프가 CBS 뉴스 인터뷰에서 "군사 작전이 예상보다 훨씬 빨리 진행되고 있다"며 "전쟁은 거의 끝났다고 생각한다"고 말한 것이다. 당초 4~5주 예상했던 작전 기간이 열흘 만에 마무리 단계라는 주장이었고, 이란의 해군과 공군, 통신망까지 전부 파괴됐다는 설명이 뒤따랐다. 호르무즈 해협을 미국이 완전히 장악하는 방안까지 검토 중이라는 얘기가 나오면서, 시장은 빠르게 반응하기 시작했다. 여기에 파이낸셜타임스가 G7 재무장관들이 IEA 주도로 전략 비축유 방출을 조율하고 있다고 보도하자, WTI는 뉴욕 장에서 88달러대까지 곤두박질쳤다. 하루 전 119달러에서 30달러 넘게 증발한 셈이다.

뉴욕증시의 반응도 극적이었다. 장 초반 1% 넘게 하락 출발했던 3대 지수가 전부 뒤집혔다. 다우 +0.5%, S&P 500 +0.83%, 나스닥 +1.38% 상승 마감. 브로드컴과 AMD가 4.6% 넘게 뛰면서 반도체 섹터가 상승을 주도했다.

한국이 유가 앞에서 이렇게까지 무력한 이유

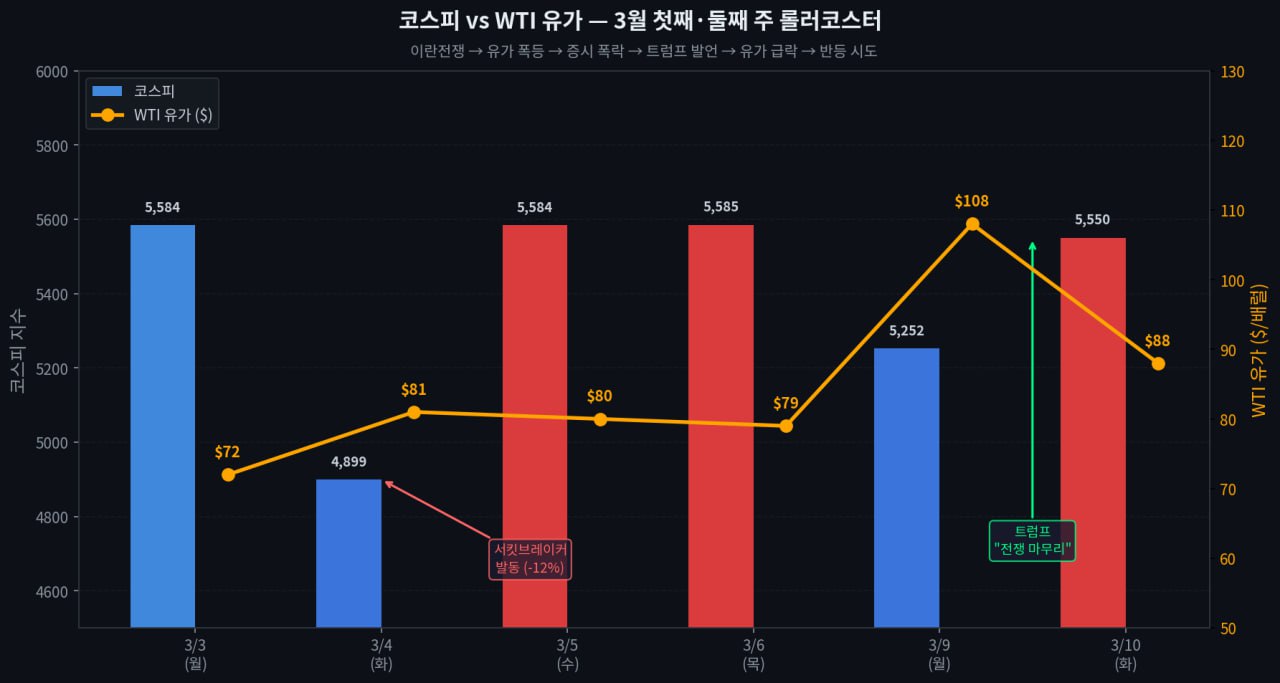

3월 첫째·둘째 주 코스피와 WTI 유가의 동반 롤러코스터. 유가가 오르면 코스피가 빠지고, 유가가 내리면 반등하는 패턴이 거의 거울 대칭이다

3월 첫째·둘째 주 코스피와 WTI 유가의 동반 롤러코스터. 유가가 오르면 코스피가 빠지고, 유가가 내리면 반등하는 패턴이 거의 거울 대칭이다한국이 유가 충격에 유독 취약한 건 구조적인 문제다. 원유 100%를 수입에 의존하고, 그 중 70~80%가 중동산이다. 유가가 배럴당 10달러 오를 때마다 한국 경제에 벌어지는 일을 순서대로 적으면 이렇다. 기업 원가 상승, 소비자 물가 상승, 무역수지 악화, 원화 약세 가속. 이 네 가지가 동시에 치고 들어온다. 외국인 투자자 입장에서는 "유가 올랐다 → 한국 매도" 공식이 거의 자동화되어 있는 수준이다.

실제로 지난주 원·달러 환율은 1,493원까지 치솟았다. 2009년 글로벌 금융위기 이후 17년 만의 최고치. 삼성전자가 17만 원대로, SK하이닉스가 84만 원대로 주저앉았고, 시가총액 상위 종목 대부분이 10% 넘는 하락을 경험했다.

나는 솔직히 지난주 화·수요일의 연속 폭락은 과도했다고 본다. 코스피가 올해 들어 50% 가까이 치솟은 상태에서 터진 조정이니, 유가 쇼크가 방아쇠를 당긴 건 맞지만 탄약은 이미 장전되어 있었다. 검은 수요일 하루에 시가총액 50조 원 이상이 증발했는데, 이란 해군이 한국 기업 실적을 깎은 것도 아니고 삼성전자 반도체 수요가 사라진 것도 아니다. 공포가 만든 오버슈팅이라고 봐야 한다.

V자는 없다, W자를 준비하자

오늘 한국 증시는 뉴욕 반등과 유가 급락에 힘입어 상승 출발이 유력하다. 증권가에서 이번 주 코스피 예상 밴드를 5,400~6,000으로 잡고 있고, 골드만삭스는 이 조정을 기회로 보고 코스피 연간 목표치를 7,000으로 올렸다.

그렇다고 바로 직선 반등을 기대하긴 어렵다. KB증권의 이은택 연구원 분석이 꽤 설득력 있는데, 과거 코스피가 이 정도 급락한 뒤 V자 회복은 거의 없었고 대부분 W자 바닥을 거쳤다는 것이다. 바닥을 한 번 확인하고 반등한 뒤, 다시 한번 눌리면서 두 번째 바닥을 다지고 나서야 본격 회복에 들어갔다. 지금도 손절매 물량이 적체된 상태라, 반등할 때마다 매물벽에 부딪힐 가능성이 크다.

내가 보기에 이번 주 진짜 중요한 변수는 세 가지다.

첫째, 트럼프 발언의 실체. 말만 하고 뒤집는 건 이 사람의 특기다. 어제 기자회견도 예고된 상태인데, 여기서 나올 구체적인 내용에 따라 유가가 다시 요동칠 수 있다. 전쟁 종결이 실제로 가시화되면 유가가 70달러대로 빠지겠지만, 이란의 새 지도자 모즈타바 하메네이가 강경 노선을 취하면 협상 자체가 물건너갈 수도 있다.

둘째, 미국 2월 CPI 발표가 11일에 대기 중이다. 유가 급등이 인플레이션 수치에 본격 반영되기 시작하면, 연준의 금리 인하 기대가 또 후퇴한다. 13일에는 PCE 물가지수까지 나온다. 두 지표가 연달아 뜨거운 숫자를 찍으면 시장은 다시 얼어붙을 것이다.

셋째, 호르무즈 해협의 실제 정상화 여부. 트럼프가 말로는 "전쟁 끝"이라 하지만, 유조선이 실제로 다시 안전하게 지나갈 수 있느냐는 완전히 다른 문제다. 해상보험료가 정상화되고 실제 선적량이 회복되는 것까지 확인되어야 유가가 진정으로 안정됐다고 할 수 있다.

결국 유가의 방향이 곧 코스피의 방향이다. 80달러 아래로 내려앉으면 시장은 빠르게 안정을 찾겠지만, 90달러 위에서 버티면 스태그플레이션 공포가 다시 수면 위로 올라온다. 지금 가장 위험한 행동은 "많이 빠졌으니 줍줍"이라며 레버리지를 끌어오는 것이다. 서킷브레이커가 열흘 사이에 두 번 터진 시장이다. 이번 주가 진짜 바닥인지, W의 첫 번째 골짜기에 불과한지는 유가가 답을 줄 것이다.

참고 자료: 머니투데이, 블룸버그, 한국경제, 파이낸셜뉴스, 글로벌이코노믹, MBC뉴스