- Published on

엔비디아, 역대 최고 실적 쏟아놓고도 5% 폭락 — 이게 대체 무슨 상황인가

- Authors

- Name

실적 발표날 밤, 아마 많은 투자자들이 이런 경험을 했을 거예요. 엔비디아 4분기 실적이 떴는데 매출도 최고, 이익도 최고, 전 부문 어닝 서프라이즈. "오, 이번엔 진짜 간다!" 하고 기대에 부풀었는데, 다음 날 장 열리자마자 주가가 5.46% 폭락하는 걸 보면서 멘붕이 온 거죠.

엔비디아 주가는 2월 26일(현지시간) 184.89달러에 거래를 마감했어요. 장중에는 5.6%까지 밀리면서 184.66달러까지 찍었고요. 이건 지난해 4월 이후 수개월 만의 최대 단일 낙폭이었어요. 사상 최고 실적을 내놓고 받은 보상이 5% 폭락이라니, 이게 말이 됩니까? 오늘은 이 기묘한 상황의 배경을 파헤쳐 보겠습니다.

숫자만 보면 완벽했다 — 근데 월가는 만족을 모른다

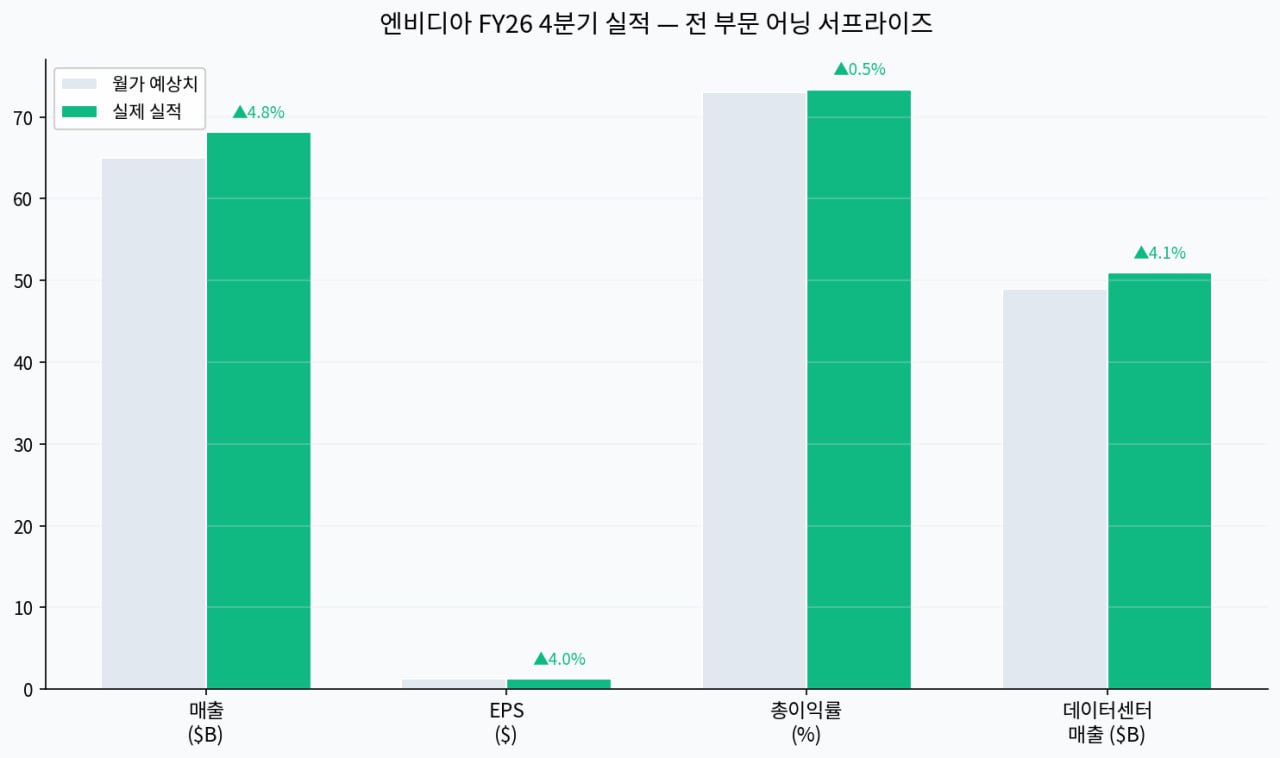

일단 실적 자체는 객관적으로 대단했어요. 엔비디아의 2026 회계연도 4분기(2025년 11월2026년 1월) 매출은 681.3억 달러로, 시장 예상치인 약 650억 달러를 넘어섰어요. 전년 동기 대비 73% 성장한 수치예요. 주당순이익(EPS)은 1.30달러로 예상치(1.25달러)를 상회했고, 총이익률도 7374% 수준을 방어해내면서 핵심 수익성 지표도 건재함을 증명했어요.

데이터센터 부문 매출만 510억 달러를 넘겼는데, 이게 전체 매출의 약 90%를 차지해요. 마이크로소프트, 구글, 메타, 아마존 같은 빅테크들이 AI 인프라에 천문학적인 돈을 쏟아붓고 있고, 그 돈의 상당 부분이 엔비디아 GPU를 사는 데 쓰이고 있다는 뜻이에요.

매출, EPS, 총이익률, 데이터센터 매출 — 전 부문에서 월가 예상치를 상회했다

매출, EPS, 총이익률, 데이터센터 매출 — 전 부문에서 월가 예상치를 상회했다그러면 대체 왜 떨어진 걸까요?

"감동이 없다" — 월가가 엔비디아에 보내는 냉정한 시그널

핵심은 기대치의 인플레이션이에요. EP웰스어드바이저스의 애덤 필립스 투자총괄은 이렇게 진단했어요. 투자자들이 엔비디아의 수년간의 폭발적 성장에 익숙해지면서 감동의 기준이 너무 높아졌다는 거예요. 예전에는 실적을 10% 웃돌면 주가가 급등했는데, 지금은 3~5% 상회해도 "그게 전부야?"라는 반응이 나오는 상황인 거죠.

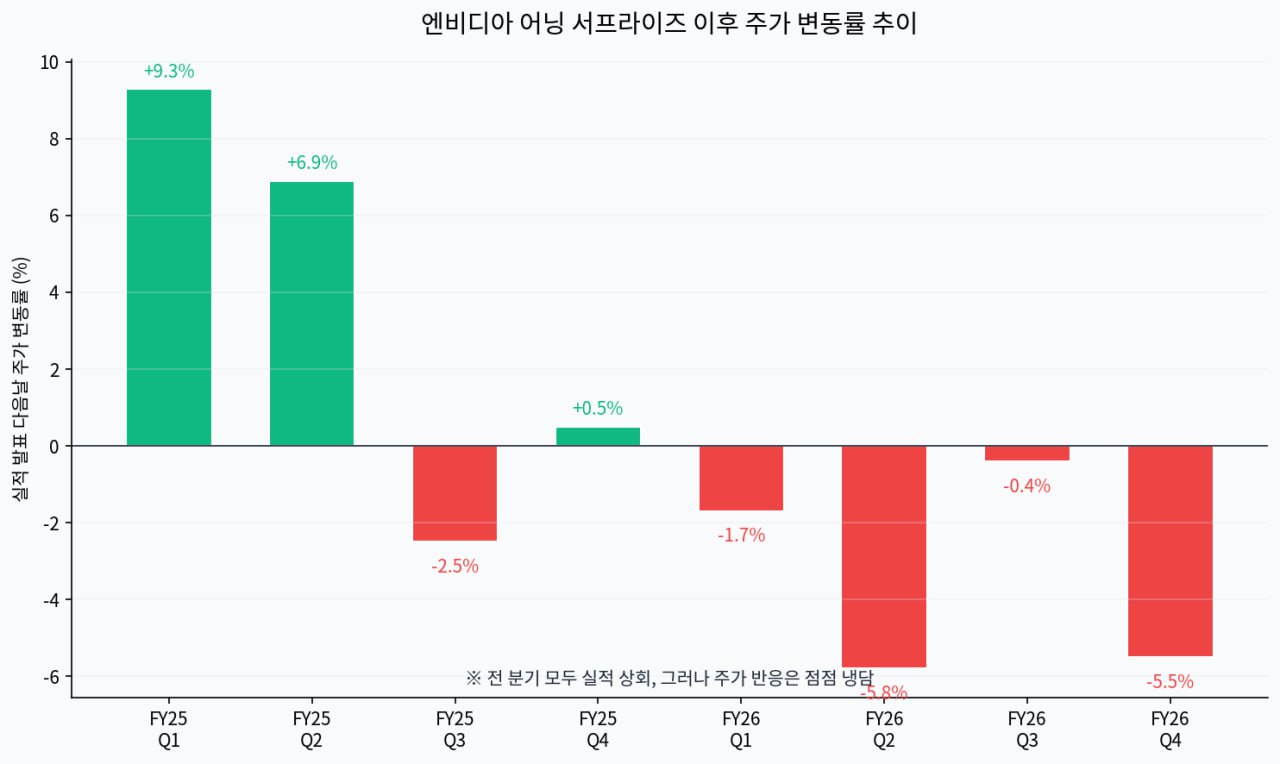

실제로 엔비디아의 실적 발표 후 주가 반응 패턴을 보면 이 구조가 아주 선명하게 드러나요. 2024년 초에는 어닝 서프라이즈에 주가가 9%씩 올랐는데, 시간이 지나면서 반응이 점점 약해지다가 최근 3~4분기 연속으로 실적을 상회했는데도 주가가 빠지는 기이한 패턴이 반복되고 있어요.

최근 4분기 연속 어닝 서프라이즈를 기록했지만, 주가는 하락으로 반응. "좋은 실적 ≠ 주가 상승"이라는 새로운 공식이 정착 중이다

최근 4분기 연속 어닝 서프라이즈를 기록했지만, 주가는 하락으로 반응. "좋은 실적 ≠ 주가 상승"이라는 새로운 공식이 정착 중이다재너스 헨더슨의 리처드 클로드 포트폴리오 매니저는 시장의 논쟁이 단기 실적에서 AI 자본 지출의 지속 가능성으로 이동했다고 분석했어요. 쉽게 말해, "지금 엔비디아가 잘 파는 건 인정해. 근데 빅테크들이 AI에 이렇게 돈을 무한정 쏟아부을 수 있어? 이 투자가 실제 수익으로 돌아오긴 하는 거야?" 이런 의문이 시장을 짓누르고 있는 거예요.

진짜 위험은 '성장률 둔화'라는 그림자

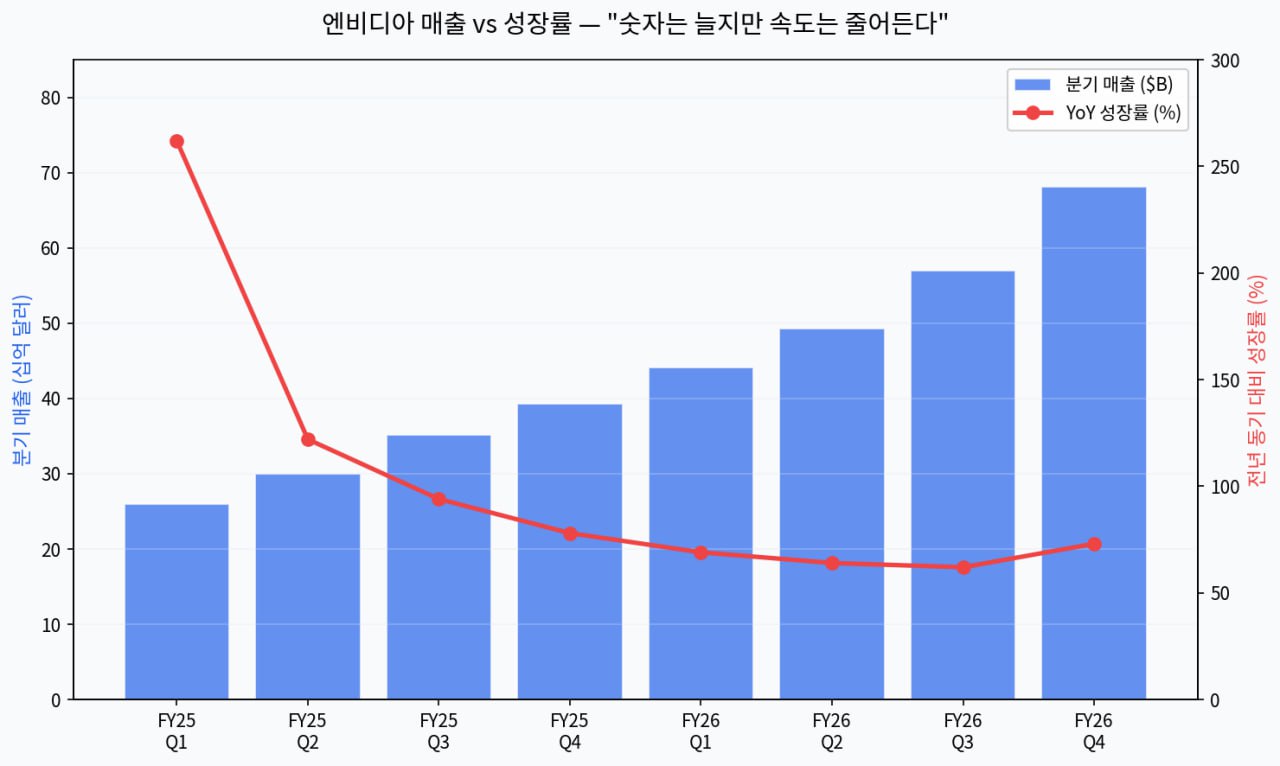

여기서 한 발 더 들어가면, 숫자의 이면에 숨겨진 불편한 진실이 보여요. 매출 금액 자체는 분기마다 사상 최고를 경신하고 있지만, 성장 속도는 빠르게 줄어들고 있어요.

전년 동기 대비 매출 성장률을 보면, FY25 Q1에 262%였던 게 Q2에 122%, Q3에 94%, Q4에 78%로 떨어졌고, FY26에도 이 하락 추세가 계속되고 있어요. Q3에 62%까지 내려왔다가 Q4에 73%로 살짝 반등했지만, "성장률이 둔화되는 추세" 자체를 뒤집지는 못한 거죠.

매출은 분기마다 사상 최고를 찍고 있지만, 전년 대비 성장률은 262%에서 73%로 급격히 낮아지는 중. 시장이 불안해하는 진짜 이유다

매출은 분기마다 사상 최고를 찍고 있지만, 전년 대비 성장률은 262%에서 73%로 급격히 낮아지는 중. 시장이 불안해하는 진짜 이유다나인티 원 글로벌의 댄 핸버리 매니저도 같은 맥락의 우려를 표했어요. 투자자들이 가장 걱정하는 건 엔비디아의 핵심 고객인 하이퍼스케일러들이 AI 설비 투자에 현금 흐름 대부분을 투입하고 있는 상황에서, 엔비디아가 이 폭발적인 성장률을 어떻게 유지할 수 있느냐는 점이라고 짚었거든요.

엔비디아만의 문제도 아니에요. 이날 엔비디아 주가 급락이 매도 시그널이 되면서 나스닥이 1.18% 하락했고, 기술 업종 전체가 1.81% 빠졌어요. 소프트웨어 주식들은 AI가 기존 비즈니스 모델을 위협한다는 공포에 이미 수주째 맞고 있는 상황이라, 엔비디아 하락이 불난 집에 기름을 부은 격이 됐죠.

그래서 지금 사도 되는 건가, 말아야 하는 건가

투자 결정은 개인의 판단이지만, 현재 상황을 정리해드리면 이래요.

강세론의 근거: 엔비디아의 펀더멘털은 여전히 건재해요. 모닝스타의 브라이언 콜렐로 애널리스트는 대형 클라우드 기업들의 AI 설비투자 덕분에 매출 성장이 오히려 가속되고 있다며 "주가는 여전히 저평가" 라고 분석했어요. 현재 PER이 약 25배 수준인데, 매그니피센트 세븐의 다른 종목들과 비교하면 확실히 낮은 편이에요. KeyBanc는 목표주가 275달러, 제프리즈도 275달러를 제시하고 있고요.

약세론의 근거: 성장률 둔화 추세가 뚜렷하고, AI 투자의 수익화가 지연되고 있다는 우려가 커지고 있어요. 트럼프 행정부의 대중국 반도체 수출 규제, AMD·인텔의 추격, 빅테크들의 자체 AI 칩 개발(구글 TPU, 아마존 Trainium) 같은 중장기 리스크도 무시할 수 없고요. DeepSeek 같은 저비용 AI 모델의 등장이 GPU 수요 자체를 줄일 수 있다는 시나리오도 있어요.

제 개인적인 관찰을 하나 더 보태자면, 엔비디아는 이제 단일 기업의 실적을 넘어 AI 산업 전체의 바로미터 역할을 하고 있어요. 엔비디아 주가가 흔들리면 나스닥이 흔들리고, 나스닥이 흔들리면 코인 시장까지 흔들리는 연쇄 구조가 이미 고착화되어 있거든요.

결국 엔비디아에 투자할지 말지는, "AI 혁명이 아직 초반인가, 이미 정점을 지났는가"에 대한 본인의 판단에 달려 있어요. 이번 실적이 증명한 건 적어도 아직은 AI에 대한 수요가 강하다는 거예요. 하지만 시장이 요구하는 건 "지금 잘 파느냐"가 아니라 **"앞으로도 이렇게 팔 수 있느냐"**에 대한 답이에요. 그리고 아직 그 답을 가진 사람은 아무도 없어요.

어쩌면 엔비디아의 진짜 위기는 실적 부진이 아니라, 실적이 좋아도 주가가 안 오르는 이 역설적인 상황 자체가 아닐까 싶습니다.

본 글의 내용은 정보 제공 목적이며, 투자 조언이 아닙니다. 자세한 내용은 면책조항을 확인해주세요.

참고 자료: 이데일리, 이투데이, 겟뉴스, Bloomberg, CNBC, Investing.com