- Published on

AI가 월가를 공포에 빠뜨리는 사이, 삼성전자는 역대 최고가를 찍었습니다

- Authors

- Name

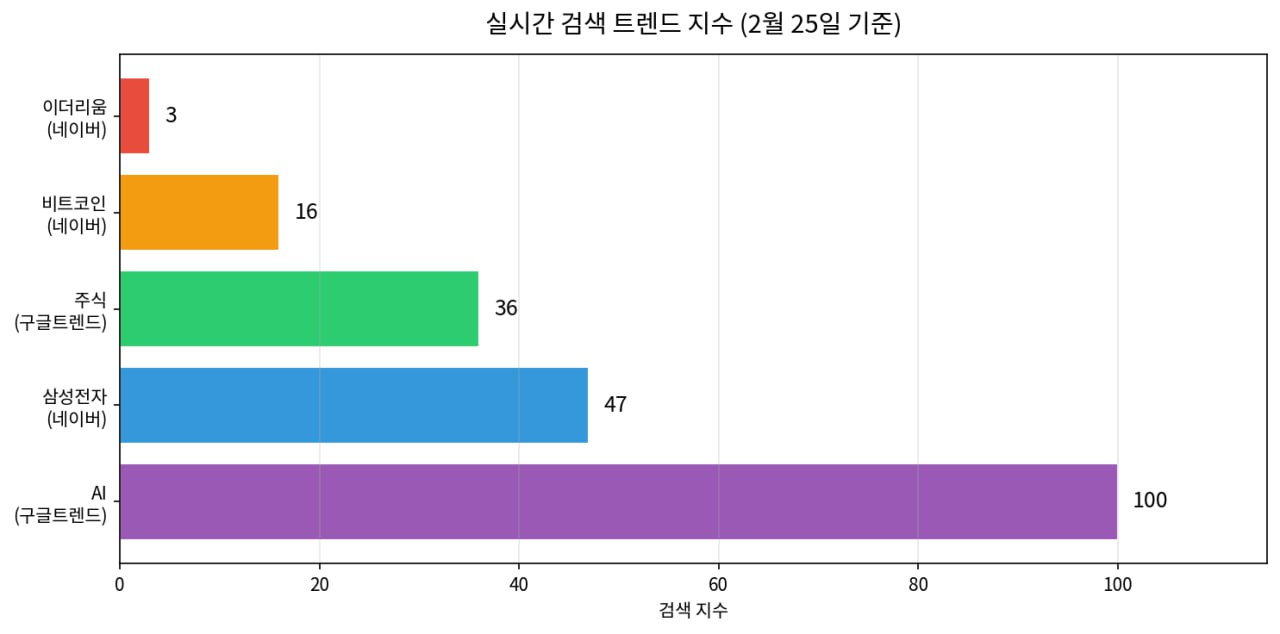

구글 트렌드에서 'AI' 검색량이 100(최고치)을 찍었습니다. 네이버에서 '삼성전자' 검색량도 47로 급등했고요. 보통 이 두 키워드가 동시에 뜨면 좋은 소식이거나 아주 나쁜 소식 중 하나인데, 이번엔 양쪽 다예요.

나쁜 소식부터 말하자면, AI가 기존 산업을 갈아엎는 속도에 월스트리트가 패닉에 빠졌습니다. IBM이 하루 만에 13% 폭락했고, 소프트웨어 섹터 전체가 피를 흘렸어요. 좋은 소식은, 바로 그 AI 때문에 삼성전자가 역대 최고가를 경신하고 있다는 겁니다. 같은 단어 세 글자가 누군가에겐 공포고, 누군가에겐 기회인 셈이죠. 오늘은 이 아이러니한 상황을 파헤쳐 보겠습니다.

AI 공포가 시장을 집어삼키는 중입니다

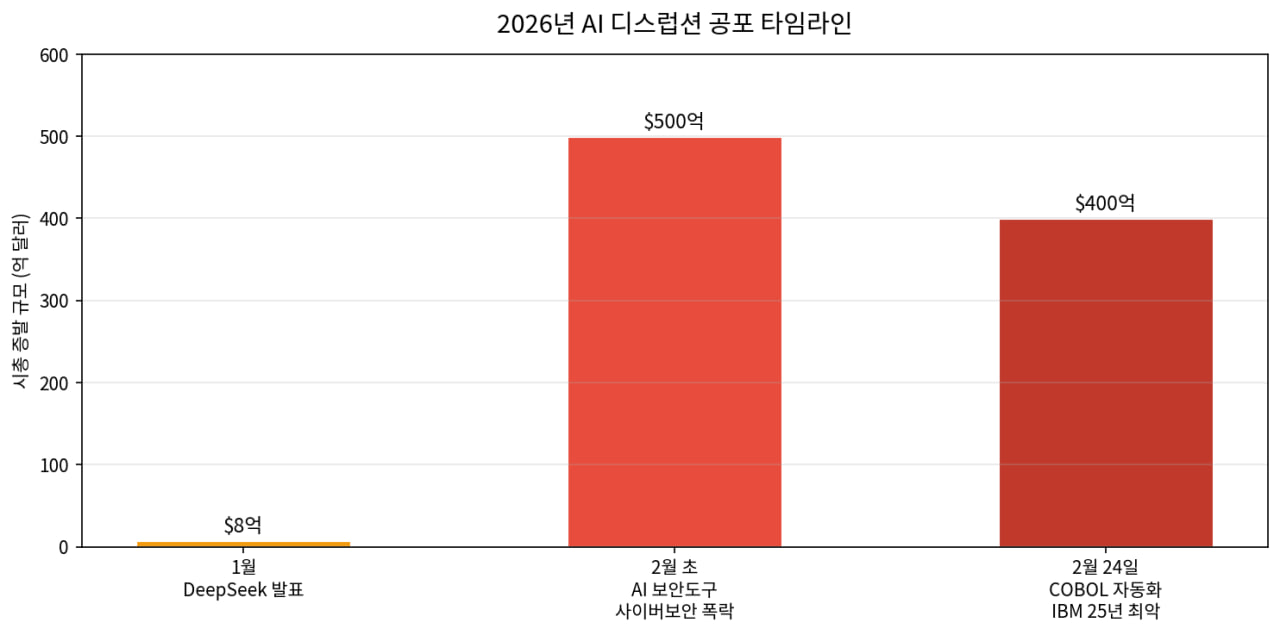

올해 들어 AI 관련 공포가 시장을 두들기는 주기가 점점 짧아지고 있어요.

1월엔 중국 DeepSeek의 저비용 AI 모델 발표에 엔비디아를 비롯한 반도체주가 요동쳤습니다. 2월 초엔 AI 보안 도구 하나에 사이버보안 업종이 500억 달러 시총을 날렸고요. 그리고 이번 주에는 Anthropic의 COBOL 자동화 발표에 IBM이 25년 만에 최악의 하루를 보냈습니다. 소프트웨어 ETF(IGV)는 10월 이후 35% 하락하며 52주 신저가를 갱신했어요.

여기에 Citrini Research가 발표한 가상 시나리오 보고서까지 겹쳤습니다. AI가 화이트칼라 대량 실업을 유발하고 경기 침체로 이어진다는 내용이었는데, "시나리오지 예측이 아니다"라는 면책 조항은 공포에 질린 투자자들 눈에 들어올 리가 없었죠.

2026년 들어 AI 디스럽션 공포가 반복적으로 시장을 흔들고 있다. 그 주기도 점점 짧아지는 추세다

2026년 들어 AI 디스럽션 공포가 반복적으로 시장을 흔들고 있다. 그 주기도 점점 짧아지는 추세다결과적으로 S&P 500이 1% 넘게 밀렸고, 비트코인 등 암호화폐까지 연쇄 하락했습니다. 기관 투자자들이 소프트웨어 주식과 암호화폐를 같은 '위험자산 바구니'에 넣어두고, 리스크 오프 신호에 통째로 내다 파는 패턴이 고착화된 거예요.

그런데 삼성전자는 다른 세상을 살고 있습니다

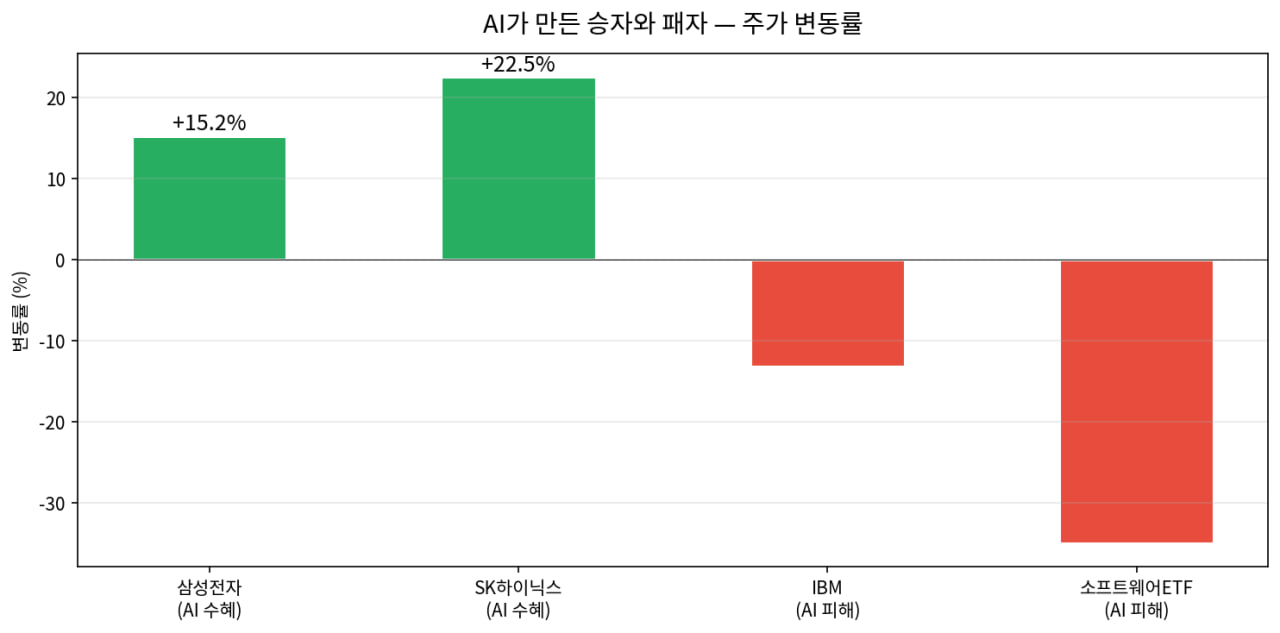

여기서 반전이 있어요. AI 공포가 시장을 집어삼키는 바로 그 시점에, 삼성전자 주가는 역대 최고가인 19만 7,600원까지 올랐습니다. 시가총액 1,000조 원을 돌파했고, SK하이닉스도 96만 3천 원으로 역대 최고가를 경신했어요.

왜 삼성전자는 AI 공포의 예외일까요? 답은 간단합니다. 삼성전자는 AI의 피해자가 아니라 AI의 수혜자이기 때문이에요.

AI가 기존 산업을 파괴하든, 새로운 산업을 만들든, 그 과정에서 반드시 필요한 게 하나 있습니다. 바로 반도체입니다. AI 모델이 더 똑똑해질수록 더 많은 메모리가 필요하고, 더 빠른 처리 속도가 요구돼요. 이 수요의 최대 수혜자가 삼성전자와 SK하이닉스인 겁니다.

구체적으로 살펴보면, 삼성전자는 2026년 2월 HBM4(6세대 고대역폭메모리)를 세계 최초로 양산 출하하는 데 성공했습니다. 엔비디아 품질 테스트를 통과했다는 소식까지 나오면서, 그동안 SK하이닉스에 밀리던 HBM 시장에서 본격적인 반격을 시작한 거예요. 2025년 4분기 실적도 역대 최대 분기 매출(93.8조 원)과 영업이익(20.1조 원)을 달성했습니다.

AI가 만든 승자와 패자 — 삼성전자·SK하이닉스는 역대 최고가, IBM·소프트웨어 섹터는 역대급 폭락

AI가 만든 승자와 패자 — 삼성전자·SK하이닉스는 역대 최고가, IBM·소프트웨어 섹터는 역대급 폭락AI가 바꿔놓은 반도체 판도 — 삼전·하닉 시총이 비트코인을 넘었다

재밌는 비교 하나 해볼게요. 삼성전자와 SK하이닉스의 시가총액을 합치면 비트코인 전체 시총보다 커졌습니다. 작년만 해도 상상할 수 없던 일이에요. 비트코인은 고점 대비 50% 빠지고, 한국 반도체 대장주들은 역대 최고가를 찍고 있으니, AI라는 같은 메가트렌드 안에서 승자와 패자가 극명하게 갈리고 있는 겁니다.

2026년 반도체 산업의 핵심 숫자도 인상적이에요. 서버 DRAM 수요가 전년 대비 40% 성장하고, DRAM은 연간 5~6% 공급 부족이 지속될 전망입니다. SK증권은 삼성전자 2026년 영업이익을 21.6조 원으로 전망하면서, 목표주가를 기존 26만 원에서 30만 원으로 상향했어요. 외국인·기관·연기금이 동시에 삼성전자를 매수하는 수급 구조도 강력한 지지 근거입니다.

다만 주의할 점도 있어요. AI 인프라 투자가 경기 사이클과 연결되어 있고, 미·중 반도체 규제 강화, 엔비디아의 HBM 공급선 다변화 같은 리스크도 존재합니다. 메모리·반도체는 강세지만 삼성전자의 모바일·디스플레이 사업은 상대적으로 정체 중이라 수익 집중화 리스크도 봐야 해요.

AI(100)와 삼성전자(47) 검색량이 급등 — 같은 AI 키워드가 공포와 기회를 동시에 만들고 있다

AI(100)와 삼성전자(47) 검색량이 급등 — 같은 AI 키워드가 공포와 기회를 동시에 만들고 있다AI 시대의 투자 — 누가 파괴당하고, 누가 파괴자에게 삽을 파는가

제가 10년 넘게 시장을 지켜보면서 느낀 게 있어요. 기술 혁명이 올 때마다 가장 큰 돈은 혁명 그 자체가 아니라, 혁명에 필요한 도구를 파는 쪽에서 벌어진다는 겁니다.

골드러시 때 금을 캔 사람보다 청바지와 곡괭이를 판 사람이 더 많이 벌었다는 얘기, 한 번쯤 들어보셨죠? AI 시대도 마찬가지예요. AI가 어떤 산업을 얼마나 빨리 파괴하느냐는 불확실하지만, AI를 돌리려면 반도체가 필요하다는 건 확실합니다.

물론 삼성전자든 어떤 종목이든 맹목적 매수를 권하는 건 아닙니다. 지금 시장이 주는 교훈은 이거예요 — AI라는 같은 단어가 어떤 자산에겐 공포이고 어떤 자산에겐 호재가 되는 이 극명한 차이를 이해하고, 자기 포트폴리오를 점검해보시라는 겁니다.

본 글의 내용은 정보 제공 목적이며, 투자 조언이 아닙니다. 자세한 내용은 면책조항을 확인해주세요.